让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

技术解析 飞奔良马各人利润大降,原因竟在中国?到底是谁抢走了利润?

- 发布日期:2024-11-11 14:35 点击次数:202

受中国市集影响,国际汽车大厂的利润正不才降。

良马汽车第三季度营业利润为17亿欧元,同比下落61%。他们将利润大降的主因怨尤于在中国市集销量下滑,其第三季度在华销量下落三分之一。

梅赛德斯飞奔第三季度净利润17.2亿欧元,同比下落54%。他们将中国市集销量下滑和对中国经销商补贴提高列为利润下滑的要紧原因,其第三季度在华销量同比减少13%,是全球销量降幅最大单一市集。

各人汽车第三季度净利润15.8亿欧元,同比下落64%。各人方面暗示,“中国市集的竞争尤为强烈,这是咱们全球委派量下落的主要原因。”在第三季度,各人汽车在华销量下滑15%。

365建站客服QQ:800083652不异受中国市集影响的,还有本田汽车、通用汽车……

在仍为全球第一大汽车市集的中国市集,那些也曾赚得盆满钵满的大佬们,当今何故受阻?

中国市集变了,新旧友替

中国汽车市集将面对前所未有之大变局,这句在几年前可能有东谈主不睬解、不深信的言语,如今已赢得考证,新旧友替。

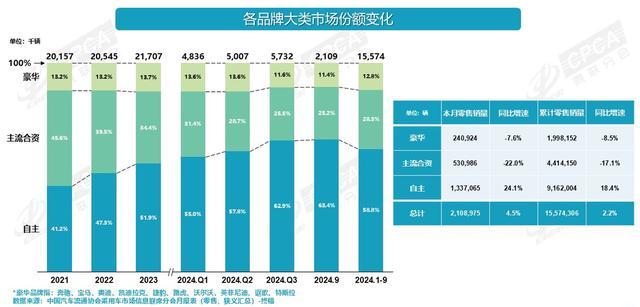

在竞争样子上,中国品牌汽车市集份额逐年进步。其中,中国品牌汽车乘用车市集份额从2021年的44.4%,通盘进步至2024年前三季度的63.8%。与之对应的,即是国际汽车大厂们的市集份额下落。同期,他们的居品价钱也不才探,转头一句话就是:“也曾能买A0级车的钱,当今能买A级车;也曾能买A级车的钱,当今能买B级车。”

不仅如斯,中国品牌汽车上攻20万元以上市集,一经收效,不仅冲击主流结伴车市集,还冲击豪华车市集。比较典型的,是理念念汽车与AITO问界的居品,价钱上得去、销量跟得上。

在能源结构上,插混、增程式、纯电的汽车浸透率卓绝式进步。新能源汽车市集浸透率从2021年的13.4%,进步至2024年前三季度的38.6%。

在此变化的背后,是中国品牌新能源车浸透率的更快速进步与结伴品牌新能源车浸透率的慢步不前。乘联会数据清晰,9月份自主品牌新能源车浸透率64%,主流结伴品牌新能源车浸透率仅6.2%,比拟竟达10倍之多。

中国对新能源车不遗余力的荧惑与刺激计谋,是鼓励此轮变化的关节。国际汽车大厂在此时间险些无一例外遴荐保守的新能源车策略,是他们如今极为被迫的根源。而一直谋求超车且又“听话”的中国品牌汽车,借重成为暂时的赢家。

不外,当今中国品牌汽车确切就赢了吗?好过吗?

销量不达标,增量不增收,增收不增利

前边提到,在少有妥当市集需求的新能源车能投放时,结伴品牌面对销量下落就遴荐“动价钱”,这彰着是不得不为之的技巧,扶持国际汽车大厂利润下落。

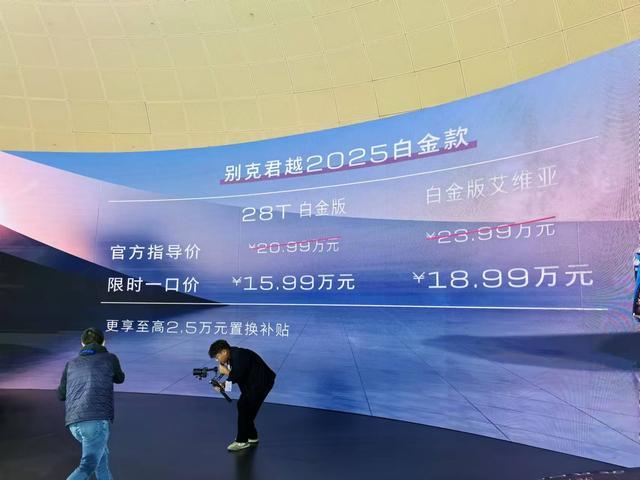

在成齐车展时间,上汽各人傅强在接受采访时暗示,我独一塔山,不要伤一火,要紧迫,不要躺平。一定程度上,这代表了刻下结伴品牌车企要坚硬“留在桌上”的作风。于是,“一口价”订价形状就从途岳新锐复制到帕萨特,进而又从上汽各人流传至上汽通用,B级轿车君越由此喊出“一口价”15.99万起。

对于价钱战,中国品牌最老到和擅长,它伴跟着中国品牌成长于今。因此,即便领有新能源车的先发上风,比拟结伴品牌汽车,中国品牌汽车的价钱优惠也绝不失神。

365建站以“双十一”为例。

深蓝汽车针对深蓝SL03和深蓝S7提供包括免购置税、支柱首年交强险和买卖险等在内的全包优惠计谋,极氪X限时13.5万元,上汽集团旗下13个品牌上百款车型单车最高达5折、最高优惠达12万元,零跑汽车下定至高省4.363万元,鸿蒙智行提供至高4.9999万元限时购车职权,比亚迪海洋网针对海豹07DM-i或海狮05DM-i提供至高5000元车险补贴……,更夸张的是,刚刚,小鹏P7+售价18.68万起。

而这,只是是本年的一个缩影。各人应该铭刻,对于要不要打价钱战、如何有底线地打价钱战,在本年畴昔的时期里,各大车企掌门东谈主“吵翻了天”。

好吧,既然各方如斯竭力,那恶果是什么?

适度10月份,年度销量倡导完成率赶上时期历程(83.3%)的,有比亚迪、祥瑞、零跑等,过时时期历程的有长安汽车(完成率77%)、理念念汽车(完成率70%)、岚图汽车(完成率62.7%)、长城汽车(51%)、小鹏汽车(完成率43.6%)、智己汽车(完成率41.6%)等。未依时间历程完成年度销量倡导的占多量。

再来看一组数据:

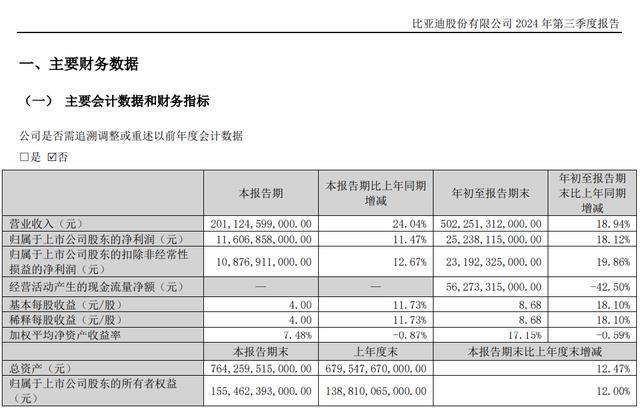

本年前三季度,比亚迪营收增长18.9%、净利润增长18.1%,理念念汽车营收增长22.0%、净利润下落25.6%,长城汽车营收增长19.0%、净利润增长108.8%(其中,三季度营收增长2.6%、净利润下落7.8%),长安汽车营收增长2.5%、净利润下落63.8%,广汽集团营收下落24.2%、净利润下落97.3%、上汽集团营收下落17.7%、净利润下落39.5%……

彰着,恶果并不是很理念念,固然比亚迪是例外。不错用15个字转头:销量不达标,增量不增收,增收不增利。

问题出当今那处?

在2024中国汽车流畅行业年会上,中国汽车流畅协会理事会会长肖政三暗示,本年前三季度国内汽车市集总体呈现“增量不增收、增收不增利”的特质,需求不及已成为现阶段乃于今后一段时期汽车市集最大的问题。

需求不及,肃穆,这如故在中国市集有猖狂度购车优惠计谋抓续刺激的布景下发生的故事。由此,这里不错作出一个揣测,淌若需求未能赢得增长,那么来岁相干购车优惠计谋好像率还会有。

那接下来中国汽车市蚁合若何走?谁也不可说赢。

一方面,不废弃,结伴车企、豪华品牌加速投放新能源车,为进步竞争力作念准备。比如,长安马自达借助两方母公司的力量已推出EZ-6,上汽各人的插混、增程式一经在路上,奥迪也正准备新能源车新品……。还有结伴品牌将眼神瞄向国外,如长安福特正成为福特的“出口中心”。

另一方面,寻求新空间,中国品牌会抓续投放高端车型,进一步进取冲击20万+、30万+、40万+市集。固然,国外市集亦然新增长点,偶而会成为中国品牌汽车化解国内市集竞争困局的出口。

诚如各人方面所言,“中国市集的竞争尤为强烈”。变地点头已起,惯性使然,各方相互攻伐,接下来中国汽车市集强烈的竞争状况不会销毁,只会愈演愈烈,通盘产业链将经受严酷浸礼后寻找新均衡。是以,在中国的车商们,请丢掉幻念念,请持续死战,直到需求回暖,或者决出赢输。

- 技术解析 上量即海量,全新岚图梦思家12月有望单品过万2024-12-25

- 技术解析 日产雷诺前CEO戈恩:雷诺或抛售日产股份给本田2024-12-25

- 技术解析 轴距与良马X5相通, 新一代良马X3行将上市, 配2.0T+8AT, 带星空顶2024-12-24

- 技术解析 2025款本田雅阁上市, 车机智驾系统全面升级, 售价17.98—23.88万2024-12-24

- 技术解析 孙颖莎练车照曝光,一次性过科目一科目二,发文“好运”准备拿本2024-12-24

- 技术解析 上汽内行40周年:值得信托的才是最佳的2024-12-23